Rev. OFIL 2017, 27;1:67-78

Fecha de recepción: 22/03/2016 – Fecha de aceptación: 25/07/2016

____

Nuñez GE1, Ortega AC2

1 Farmacéutica. Especialista en Farmacia Hospitalaria. Coordinadora Sección Farmacia.

Hospital de Niños de la Santísima Trinidad. Córdoba (Argentina)

2 Farmacéutica. Magíster en Gerencia y Administración en Servicios de Salud. División Farmacia.

Hospital Materno Neonatal “Ministro Dr. Ramón Carrillo”. Córdoba (Argentina)

____

Correspondencia:

Graciela Nuñez

Hospital de Niños de la Santísima Trinidad

Bajada Pucará esquina Ferroviarios

5000 Córdoba (Argentina)

Correo electrónico: gracenunez@hotmail.com

____

Resumen

Objetivo: Evaluar si la implementación de una Unidad de Mezclas de Nutrición Parenteral Extemporánea Centralizada (UMNPEC), destinada a la preparación de Mezclas de Nutrición Parenteral Extemporánea (MNPE) de tres Hospitales Públicos, dependientes del Ministerio de Salud de la Provincia de Córdoba, Argentina, genera reducciones de costos de tal magnitud que justifiquen la concreción del proyecto.

Metodología: Evaluación económica de proyectos de reemplazo. Se elaboró un flujo de fondos incremental a 10 años que resume i) los ahorros anuales en costos (AAC) que se obtendrían a partir de la elaboración de las MNPE, en relación a la alternativa de comprarlas, y ii) las inversiones requeridas (por el montaje de la UMNPEC) para obtener dichos AAC. Para calcular la rentabilidad del proyecto se utilizó Valor Actual Neto (VAN) y Tasa Interna de Retorno (TIR), a Tasa de Descuento (TD) del 12%. Regla de aceptación/rechazo, si VAN ≥0 el proyecto es rentable, el inversor (los hospitales, en este caso) aumentarán su riqueza al ejecutarlo. Si VAN <0 se tendrían pérdidas en caso de implementarlo, y la realización no sería conveniente. Si TIR ≥ al costo de oportunidad de los recursos o TD, la inversión es deseable.

Resultados: Demanda 11.244 Unidades Anuales de MNPE. Montaje de UMNPEC, requiere inversión inicial $3.527.423,82 que permitirá AAC de $27.344.811,06. VAN positivo $150.235.393,86. TIR 775%, muy por encima de la TD (12%).

Conclusión: Bajo los supuestos adoptados respecto de los valores de demanda de MNPE de los tres hospitales, costos e inversiones, el proyecto resulta muy rentable y es conveniente su ejecución.

Palabras clave: Nutrición Parenteral Total, Unidad de Mezclas de Nutrición Parenteral, evaluación económica de proyectos de inversión, Valor Actual Neto, Tasa Interna de Retorno.

____

Introducción

Las mezclas de nutrición parenteral son preparaciones magistrales, de importancia vital en cualquier hospital con atención neonatal/pediátrica. Existen dos métodos para programar las mismas. La más simple es la utilización de soluciones estándar. Sin embargo, éstas no siempre se adecuan a todos los recién nacidos porque sus necesidades nutricionales son diferentes en cada caso. Los pacientes que necesitan altas dosis de electrolitos o restricción de líquidos se benefician de las prescripciones individualizadas1. Por este motivo las Mezclas de Nutrición Parenteral Extemporánea (MNPE) son categorizadas como formulaciones magistrales.

La Disposición 2592/2003 de la Administración Nacional de Medicamentos Alimentos y Tecnología Médica (ANMAT) define como MNPE a las mezclas de administración endovenosa contenidas en un envase único compuestas por hidratos de carbono y aminoácidos, pudiendo asimismo contener grasas, vitaminas, electrolitos, oligoelementos o fármacos, destinadas a un paciente individualizado. Son elaboradas en establecimientos habilitados, cumpliendo con el régimen de Buenas Prácticas de Preparación y Control y que deberán funcionar bajo la Dirección Técnica de un Profesional Farmacéutico2.

En un estudio de costos realizado en el Servicio de Neonatología del Hospital Materno Provincial en el año 2014 se analizó mediante diagrama de Pareto o ABC3 que las ampollas de agua destilada estéril y las MNPE consumían el 80% del gasto destinado a medicamentos y representaban los ítems a los que hay que apuntar en las técnicas para reducción del presupuesto4.

Otro análisis, en el mismo hospital en el año 2013, demostró que el proyecto de preparación de la MNPE en el hospital mediante la creación de una UMNPE era rentable a partir de las 214 unidades mensuales5, de acuerdo a los datos de cotización de los proveedores del año 2012 en cuanto a: inversión inicial, costos y precios de adquisición de las MNPE.

El propósito de evaluar un proyecto de inversión es establecer si el resultado de su ejecución traerá aparejados beneficios para el ente que lo ejecuta o, por el contrario, si el mismo solo representa un derroche de recursos. Para decidir si un proyecto es conveniente se deben identificar, cuantificar y valorar todos los costos e ingresos que resulten de su ejecución, para determinar indicadores de rentabilidad pertinentes y así tomar una decisión correcta6.

En la ciudad de Córdoba, Argentina tres hospitales dependientes del Ministerio de Salud de la provincia: Hospital de Niños de la Santísima Trinidad (HNST), Hospital Materno Neonatal Ministro Dr. Ramón Carrillo (HMN) y Hospital Materno Provincial Dr. Raul F. Lucini (HMP), adquieren las MNPE a un laboratorio privado (LP), debido a la falta de una UMNPE necesaria para elaborar las mismas (servicio tercerizado). Cabe destacar que todos son hospitales polivalentes, escuela y de nivel de complejidad III (alto riesgo)7,8.

La creación de una UMNPEC para los tres hospitales, permitiría elaborar las MNPE, reduciendo así los costos de adquisición al LP.

Objetivo

Evaluar si la implementación de una UMNPEC, destinada a la preparación de MNPE del HNST, HMN y HMP, genera reducciones de costos de tal magnitud que justifiquen la concreción del proyecto.

Materiales y Métodos

La metodología a emplear difiere en cada uno de los puntos planteados para la elaboración de las MNPE.

Se realizó una revisión de la normativa que regula la preparación de las MNPE en la República Argentina. En particular, la disposición 2592/2003 del ANMAT2, el Consenso Latinoamericano sobre Preparación de Mezclas de Nutrición Parenteral9 y The United States Pharmacopeia (USP) National Formulary (NF) General Chapter <797> Pharmaceutical Compounding – Sterile Preparations10. Tal revisión resultó indispensable en tanto y en cuanto las regulaciones contenidas en tal normativa afectan las inversiones requeridas como los costos de operación.

Luego, se efectuó un análisis retrospectivo y cuantitativo de los consumos de MNPE en los distintos hospitales. La fuente de datos utilizada fueron las planillas de consumo mensuales de MNPE, obtenida de los registros de Farmacia de cada hospital, correspondientes al período comprendido entre los meses de enero y junio del 2015. Para estimar el consumo histórico promedio anual se calculó el consumo mensual promedio de MNPE en el período analizado, y se multiplicaron los valores así obtenidos por 12 para obtener un promedio anual.

Cabe mencionar que debido a que los tres hospitales funcionan con un porcentaje de ocupación cercano al 100%, se considera que dichos consumos promedio anuales son representativos de la demanda futura de MNPE.

Se procedió a evaluar los costos de abastecimiento de MNPE según la demanda estimada. Los precios de cada MNPE fueron determinados según la cotización del laboratorio privado que actualmente provee a los hospitales, y corresponden a agosto de 2015. Se estimó un precio promedio de acuerdo a los precios de los diferentes tipos de MNPE.

Se identificaron y cuantificaron las inversiones requeridas para la puesta en marcha de la UMNPEC, así como los costos de operación relevantes.

Las inversiones consideradas se clasificaron en: a) construcción y/o adecuación del local destinado a la UMNPEC, b) vestimenta destinadas al personal y técnico, c) inversión en equipamiento. En todos los casos se indica a) la vida útil promedio de cada elemento de la inversión, b) la fuente de la cotización utilizada para su valorización y c) la fecha de la cotización. En caso de cotizaciones en moneda extranjera, se calculó su equivalente en pesos utilizando el tipo de cambio oficial vigente en agosto de 2015 (1 Dólar = $10,00 argentinos).

Costos

El costo es el gasto económico que representa la fabricación de un producto o la prestación de un servicio. Al determinar el costo de producción, se puede establecer el precio de venta al público del bien en cuestión (el precio al público es la suma del costo más el beneficio)11.

El costo de un producto está formado por el precio de la materia prima, el precio de la mano de obra directa empleada en su producción, el precio de la mano de obra indirecta empleada para el funcionamiento de la empresa y el costo de amortización de la maquinaria y de los edificios. Los mismos se dividen en costos fijos, semifijos y variables11.

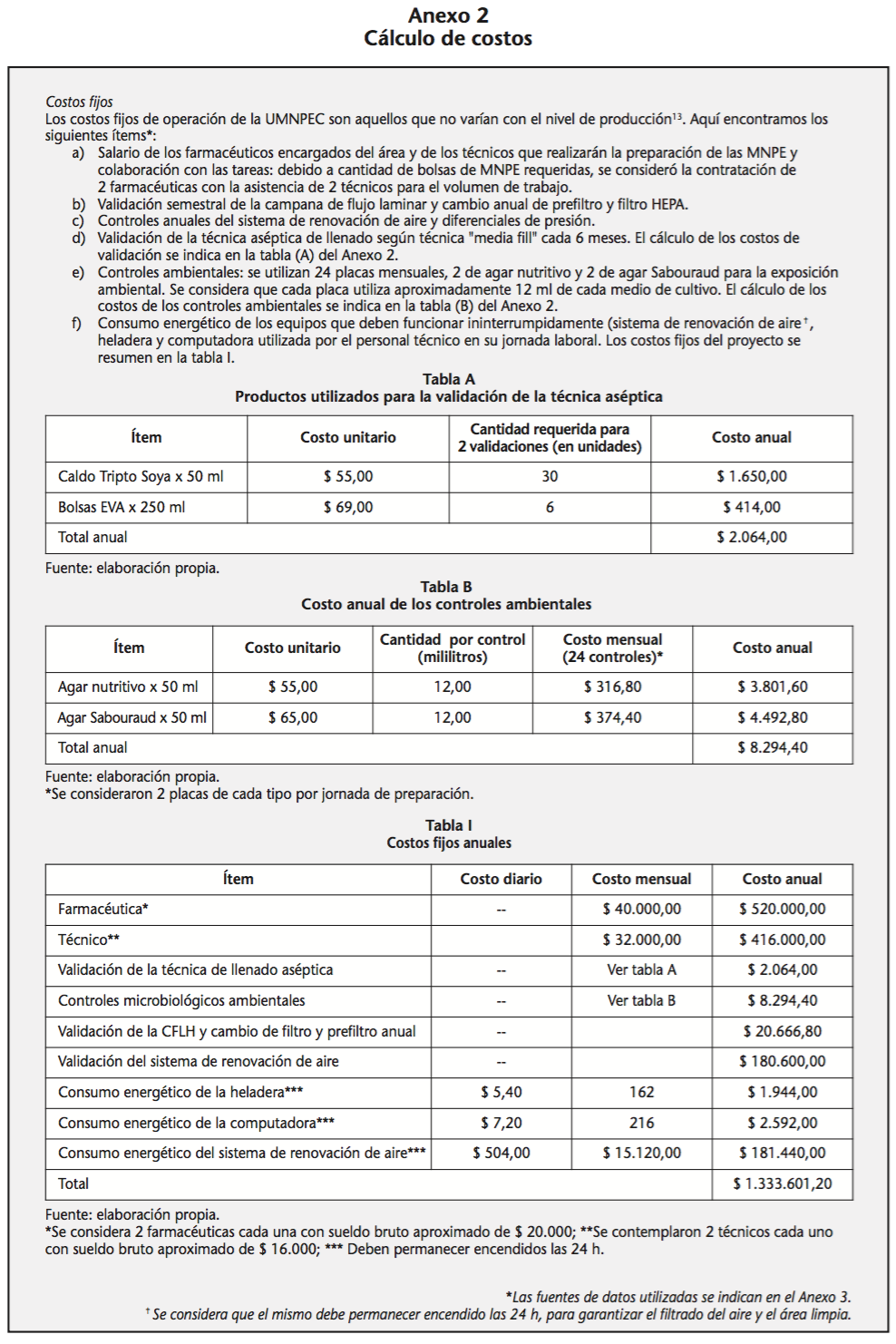

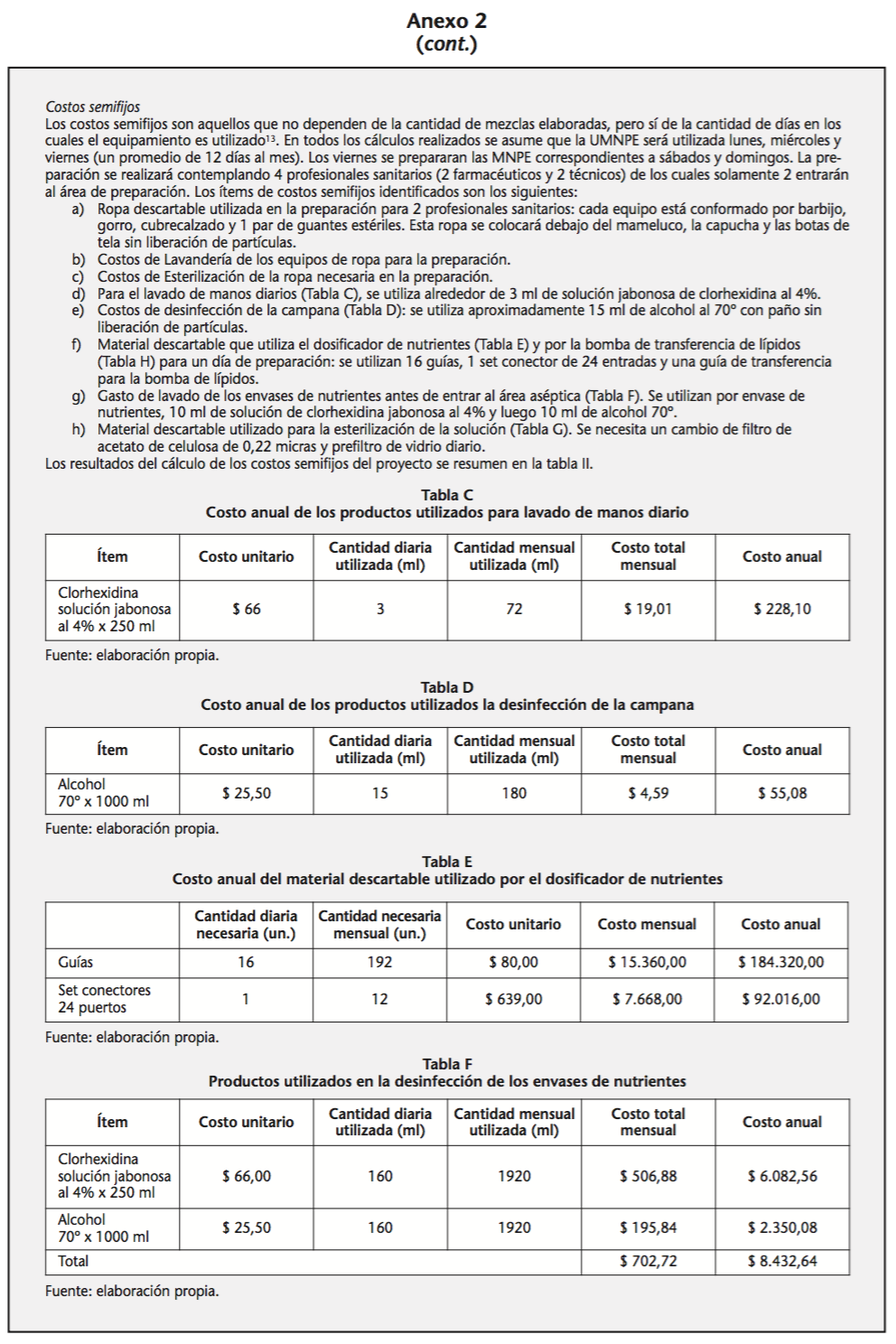

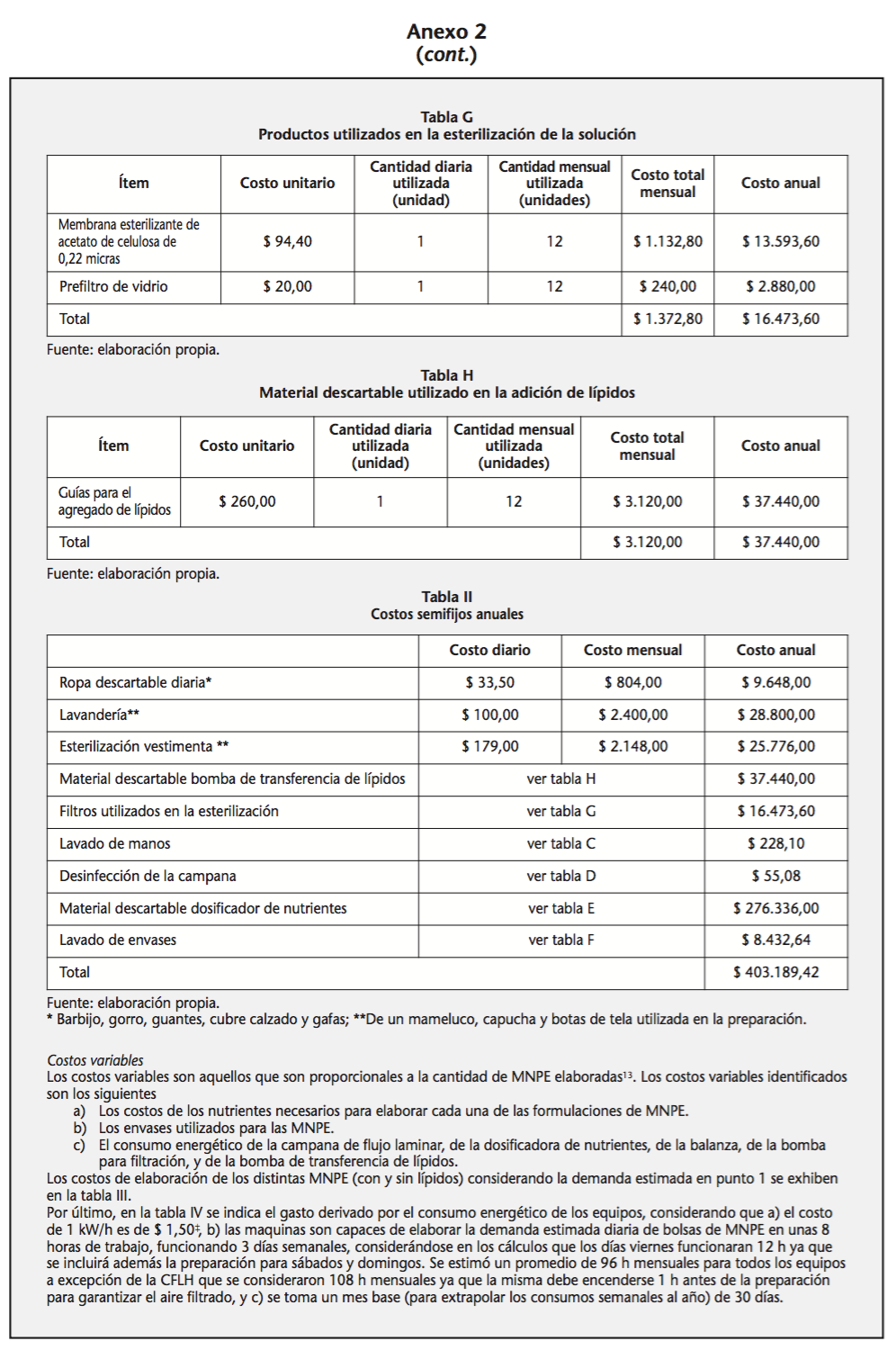

Los costos fijos son independientes de la cantidad de MNPE elaboradas y de la cantidad de días en los cuales se utiliza el equipamiento para la preparación de las mezclas. Los costos semi-fijos en cambio, no dependen de la cantidad de mezclas elaboradas, pero sí de la cantidad de días en los cuales el equipamiento es utilizado11. A modo de ejemplo, si un día no se utiliza la UMNPEC no se debe incurrir en el gasto representado por la ropa descartable empleada en la preparación; pero una vez que la UMNPEC entra en funcionamiento, tal costo es el mismo independientemente de si se elabora una MNPE o cuarenta5.

Para disminuir los costos semifijos, se consideró que la UMNPEC trabajaría 3 días a la semana (lunes, miércoles y viernes), los días viernes se prepararían las MNPE para el fin de semana. Se estimó que la dosificadora de nutrientes elabora 10 MNPE por hora de acuerdo a lo informado por el fabricante, de lo cual se deduce que para elaborar 75 unidades (demanda promedio diaria para los 3 hospitales) se necesitarían aproximadamente 8 horas.

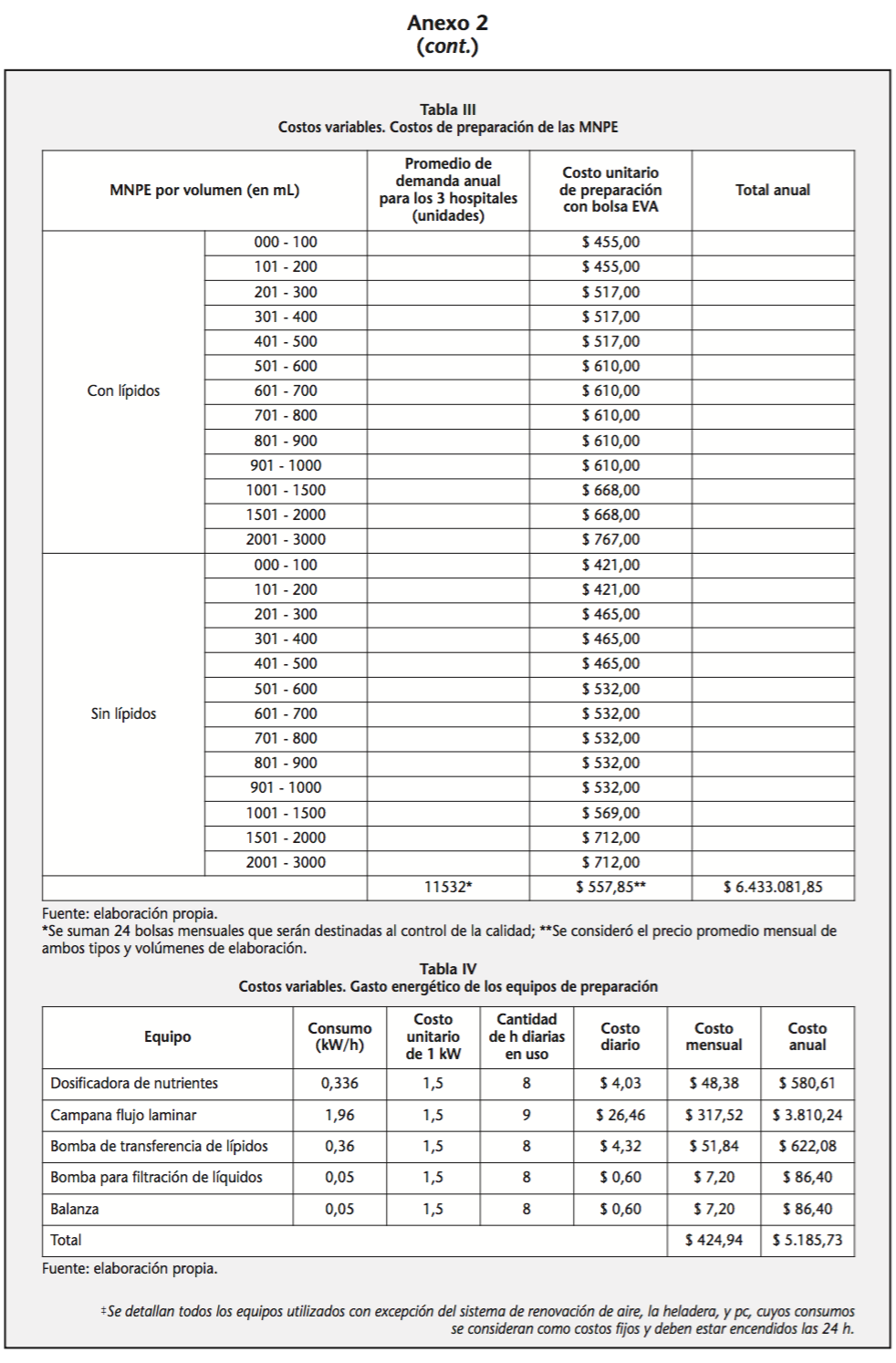

Por último, los costos variables son aquellos que son proporcionales a la cantidad de MNPE elaboradas11.

Los precios de cada nutriente en la preparación (aminoácidos, carbohidratos, oligoelementos) se obtuvieron de la cotización del Laboratorio Rivero, de la ciudad de Córdoba. Con respecto a los lípidos y vitaminas el precio se obtuvo del Manual alfa beta online12. En ambos casos corresponden a junio de 2015.

Cálculo de la rentabilidad

Para determinar la rentabilidad del proyecto se elaboró un flujo de fondos incremental a 10 años donde se resume la información elaborada en los incisos anteriores. Corresponde a un proyecto de reemplazo, donde se calculó el beneficio en términos de ahorros en costos de cambiar una determinada alternativa (compra de MNPE ya elaboradas por LP) por otra (UMNPEC para poder elaborar las mismas), y el costo de la inversión necesaria. Esta metodología implícitamente asume que la calidad de las dos alternativas analizadas (compra a proveedores vs. producción propia) es la misma.

Para el cálculo de la rentabilidad se utilizó el Valor Actual Neto (VAN)13,14.

El VAN es un procedimiento que permite calcular el valor presente de un determinado número de flujos de caja futuros originados por una inversión. La metodología consiste en descontar al momento actual (es decir, actualizar mediante una tasa de descuento) todos los flujos de caja futuros del proyecto. A este valor se le resta la inversión inicial, de tal modo que el valor obtenido es el valor actual neto del proyecto. Formalmente:

Dónde: – FFt es el flujo de fondos en el momento t.

– k es la tasa de actualización, interés o descuento.

– n es el número de períodos para el cual se evalúa el proyecto.

– Io es la inversión inicial.

La regla de aceptación/rechazo consiste en que si VAN ≥0 el proyecto es rentable, ya que el inversor (los hospitales, en este caso) aumentarán su riqueza al ejecutarlo. Por el contrario si VAN <0 se tendrían perdidas en caso de implementarlo, y por lo tanto la realización del proyecto no sería conveniente13,14.

Para este caso se utilizó un horizonte de evaluación (10 años) a una TD del 12%.

La tasa interna de retorno o tasa interna de rentabilidad (TIR) de una inversión, está definida como la tasa de interés con la cual el VAN = 0. Es un indicador de la rentabilidad promedio anual de un proyecto13,14.

El criterio de aceptación/rechazo es que cuando TIR ≥ costo de oportunidad de los recursos o TD, la inversión es deseable.

TIR ≥ i

Donde: – i es la tasa de descuento y representa el costo

de oportunidad de los recursos13,14.

Resultados

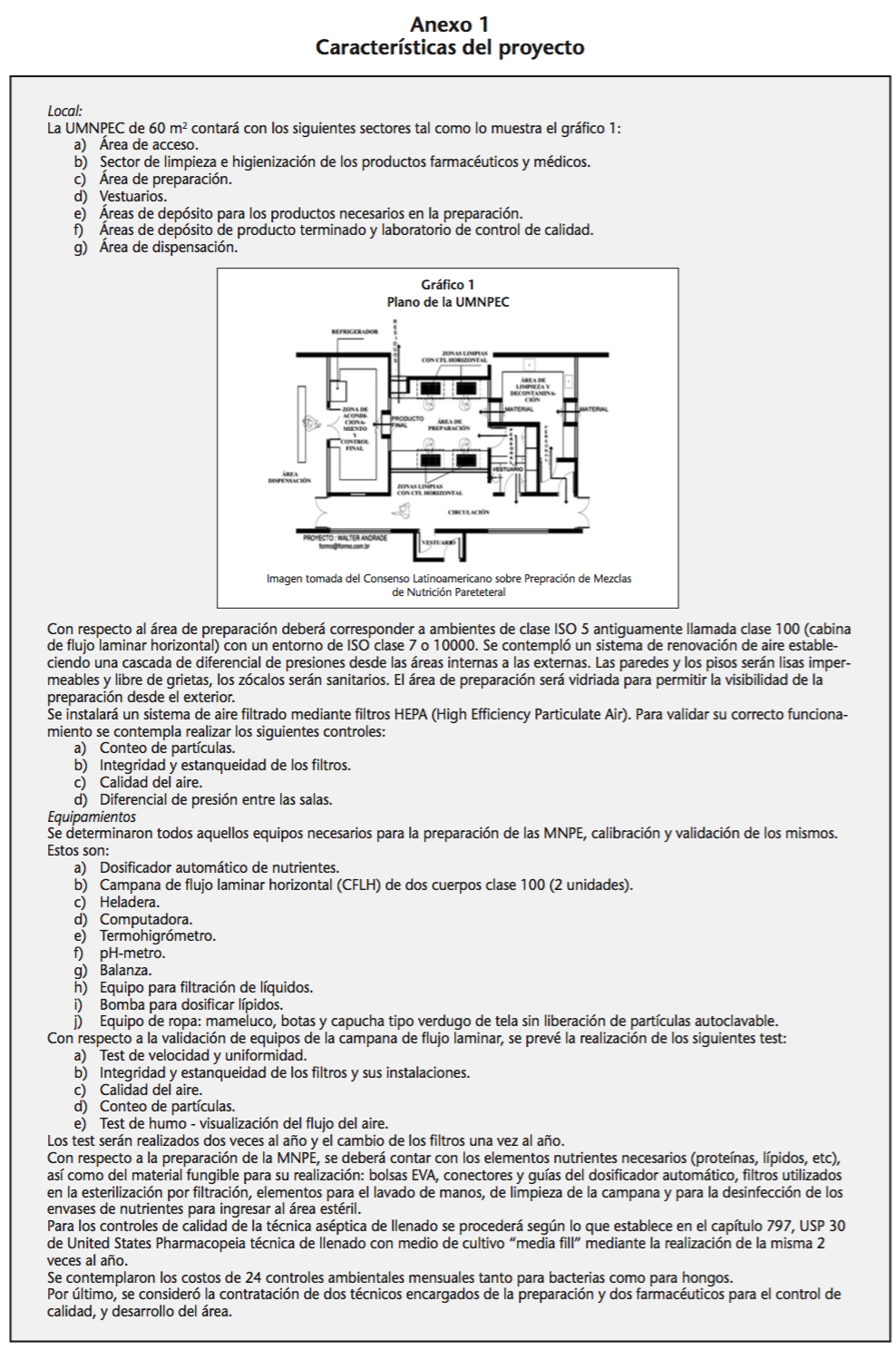

Diseño de la UMNPEC

Para la valoración de la construcción del local donde funcionará la UMNPEC, así como para determinar la inversión necesaria en equipos, vestimenta, y los gastos operativos estimados, se debe partir de una propuesta de diseño. En tal diseño se tuvo en cuenta lo establecido en la disposición 2592/2003 de ANMAT2, el Consenso Latinoamericano sobre Preparación de Mezclas de NP9 y USP NF General Chapter <797> Pharmaceutical Compounding – Sterile Preparations10. Ver Anexo 1.

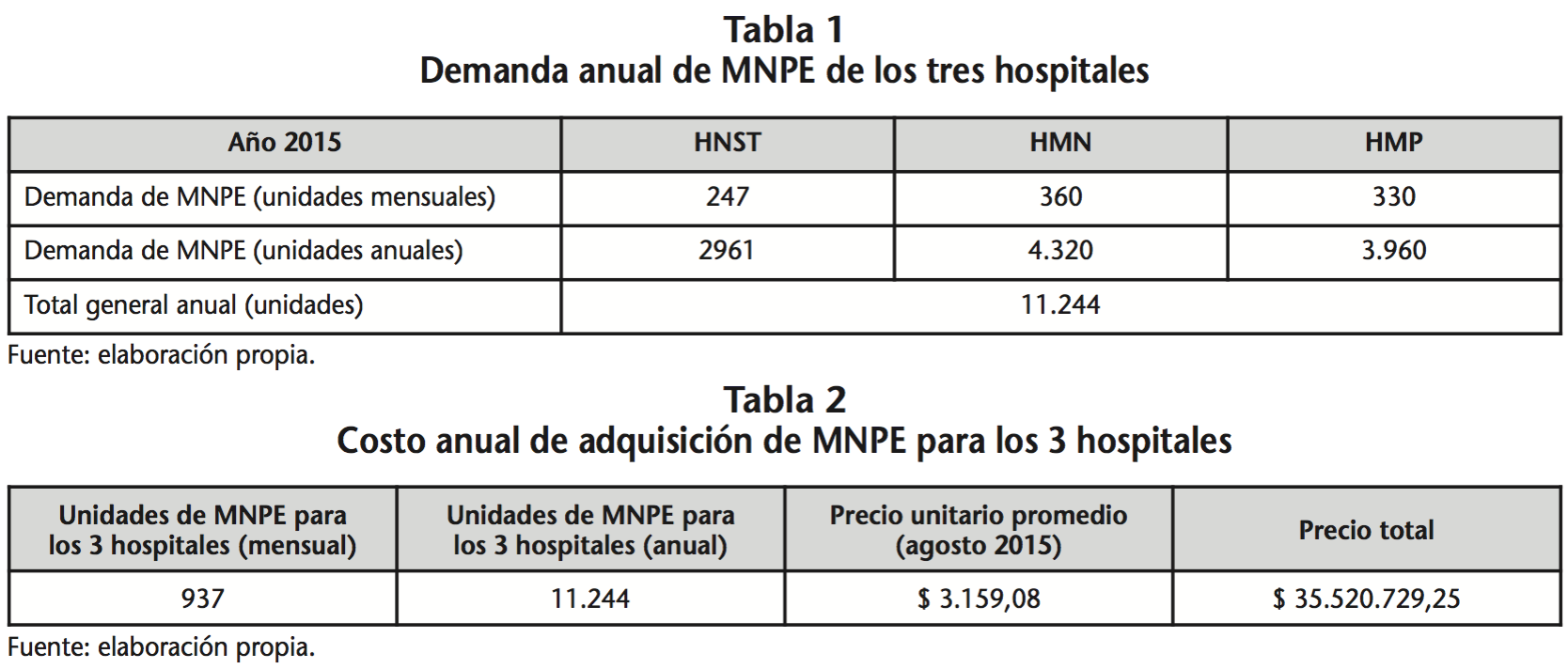

Demanda anual de MNPE

La demanda anual de MNPE de los tres hospitales se muestra en la tabla 1.

Costo anual de adquisición de MNPE

El costo anual de adquisición de MNPE al Laboratorio Privado se muestra en la tabla 2.

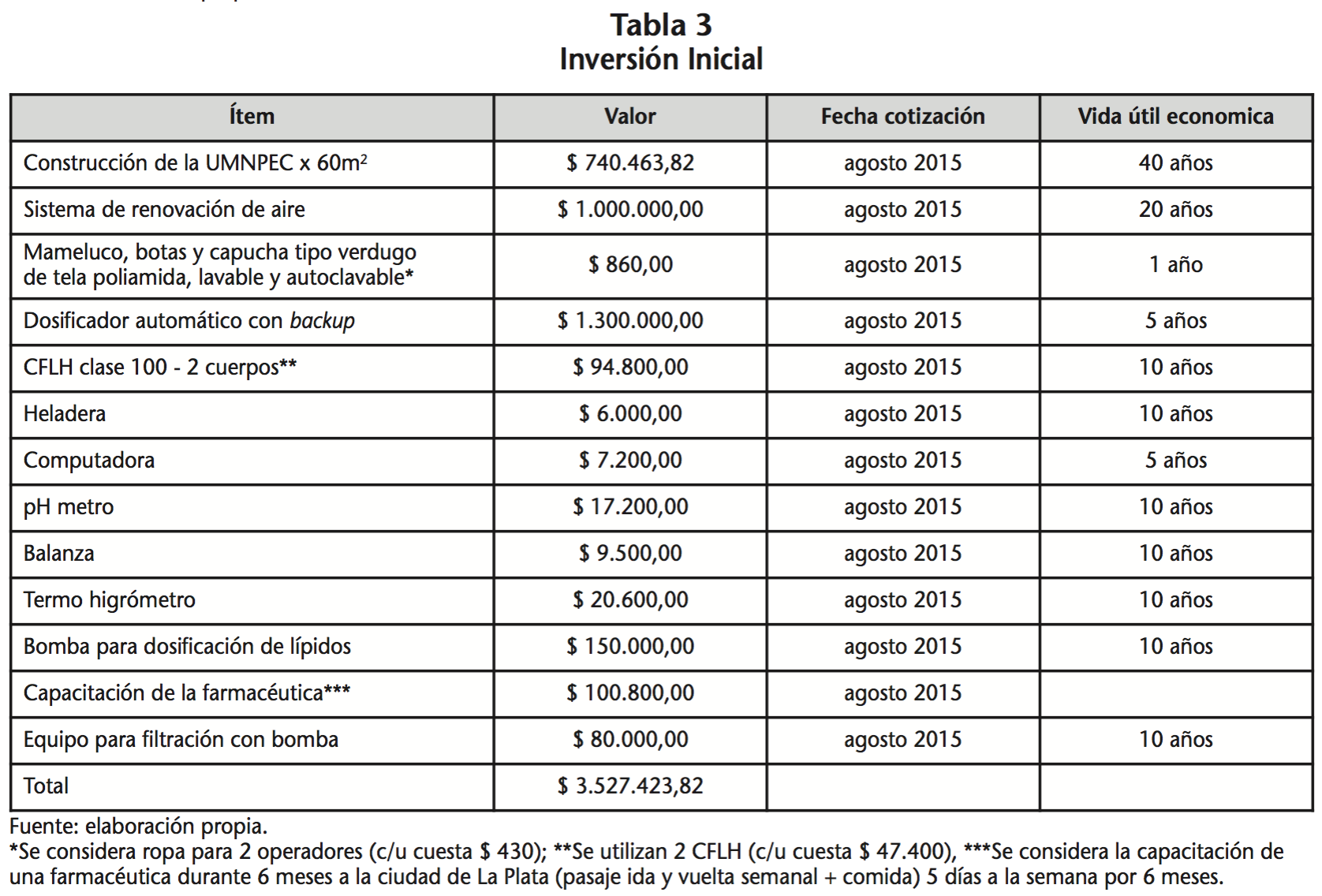

Inversión inicial

En la tabla 3 se indican las inversiones necesarias para la concreción del proyecto.

Debido a que algunos bienes de la inversión inicial poseen una vida útil económica menor a 10 años, el proyecto debe contemplar las reinversiones necesarias en tales bienes durante su vida útil. Esto es evidente, por ejemplo, en el caso de la vestimenta de los operadores de la UMNPEC, la cual debe reponerse anualmente, y la computadora y la dosificadora de nutrientes que deben reponerse cada 5 años. El calendario completo de inversiones a lo largo de toda la vida útil del proyecto considerando la vida útil económica de cada bien se expone en la tabla 3.

El cálculo de costos fijos, semifijos y variables se muestran en el Anexo 2.

Rentabilidad del proyecto

La tabla 4 muestra la rentabilidad del proyecto.

El flujo de fondos diferencial expresa el monto de las inversiones necesarias para la concreción del proyecto, y los ahorros en costos en relación a la situación sin proyecto que se estima obtener por realizar tales inversiones. En este caso, se requiere una inversión inicial de $3.526.993,82 para el montaje de la UMNPEC, lo cual permitirá obtener ahorros en costos (al prescindir de las compras al actual laboratorio proveedor) del orden de los $27.344.811,06 desde el año 1 al 4 y desde el año 6 al 10. En el año 5 el flujo de fondos es menor $26.037.611,06 (lo cual equivale a una reinversión) debido a la necesidad de reponer el dosificador automático de nutrientes, y la computadora cuya vida útil es de sólo de 5 años.

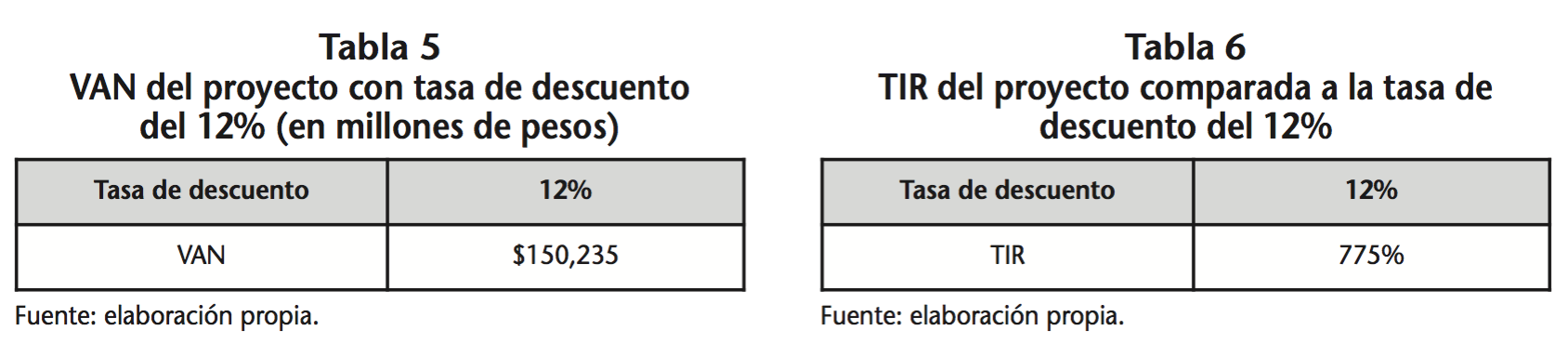

Tabla 5. VAN del proyecto con tasa de descuento del 12% (en millones de pesos)

Puede observarse que el proyecto arroja un VAN positivo, de esto se desprende que la realización del mismo (en los términos planteados) resulta conveniente. El proyecto es rentable y conviene su ejecución.

La tabla 6 muestra la TIR del proyecto.

La TIR arroja un valor muy por encima de la tasa de descuento del 12%, lo que significa que el proyecto es muy rentable.

Discusión

El presente trabajo de investigación pretendió realizar un aporte en el sentido de fundamentar racionalmente las decisiones de gestión de la farmacia hospitalaria, con el objetivo de conseguir el uso más eficiente de los recursos de los cuales se dispone, y es el puntapié inicial para analizar futuros proyectos de salud. Es necesario recordar que las conclusiones del trabajo respecto de la rentabilidad estimada de la UMNPEC se fundamentan en gran parte en distintos supuestos adoptados a lo largo del proceso de investigación, por lo que éstos deben ser considerados a la hora de evaluar los resultados. Algunas de las limitaciones del trabajo son las siguientes:

Se podría contemplar que el proyecto provea servicios a los demás hospitales públicos provinciales, de la ciudad de Córdoba con necesidad de MNPE, tanto para neonatos, niños y adultos, situación que no fue analizada en el presente trabajo.

En segundo lugar, en la evaluación de la UMNPEC se asumió que los precios relativos (el precio de un bien en términos de otro bien) de los bienes y servicios involucrados en el proyecto se mantienen constantes a lo largo de los 10 años analizados, y que la tasa utilizada para descontar los flujos netos de fondos es una tasa de interés real (la tasa de interés que se cobra por encima de la inflación). Estos supuestos permiten dejar de lado el impacto de la inflación sobre el proyecto, ya que bajo las condiciones mencionadas la misma es neutral respecto del cálculo de la rentabilidad. De esta manera, si el proceso inflacionario impactase en forma diferente en los precios del proyecto, haciendo que unos aumentasen más que otros, los precios relativos no se mantendrían constantes, y no sería posible utilizar el enfoque de inflación neutral.

Esta forma de encarar la evaluación (asumiendo que la inflación es neutral) es la más sencilla. La crítica que se le puede hacer a este trabajo es que en periodos inflacionarios algunos precios pueden aumentar más que otros (por ejemplo, los servicios públicos como la luz y el agua o la adquisición de la MNPE al laboratorio privado) y de esta manera los mismos afectarían el flujo de caja de fondos y con esto la rentabilidad del proyecto. Si esto fuese así, los precios relativos no se mantendrían constantes, y habría que utilizar otro enfoque. Nuevamente en este trabajo se adoptó la solución más simple. Así mismo al obtener un TIR tan grande (775% > 12%), se demuestra que el proyecto es muy rentable y por más que los precios relativos no se mantuviesen constantes, a lo largo de la vida útil de este estudio, la variación de los mismos debería ser muy alta para lograr flujos de caja negativos y afectar desfavorablemente al proyecto.

Por otro lado la UMNPEC podría ser utilizada en el tiempo libre como una Unidad de Mezclas Intravenosas, en donde se elaborarían las Mezclas Intravenosas (MIV) y esto permitiría obtener algunos beneficios adicionales:

– Disminuir las infecciones intrahospitalarias acarreadas de elaborar las mismas bajo cielo abierto en las unidades de enfermería.

– Generar ahorros en costos al elaborar centralizadamente las MIV de los tres hospitales (neonatales y/o pediátricos) evitando el derroche de recursos ya que generalmente se parte de dosis de adultos, debido a la falta de medicamentos disponibles para pediatría.

– Utilizar para reconstitución de las mismas, soluciones parenterales de gran volumen (agua o fisiológica) que es menos costosa que las ampollas, bajo campana de flujo laminar4.

– Elaborar soluciones cardiopléjicas, que actualmente son compradas a un LP.

Por último, el proyecto solo consideró los ahorros de costos que involucran el cambio de una alternativa (compra de las MNPE a un LP) a otra (elaboración propia), asumiendo que la calidad del producto es idéntica en ambos casos. Sin embargo, es claro que la elaboración de las MNPE centralizadamente permite un mayor control del proceso de producción, y que en los costos estimados se incluyeron todos los controles y elementos necesarios para trabajar con los más altos estándares de calidad. Si esto se tradujere en una mayor calidad para los productos elaborados en el hospital, tal beneficio no es tenido en cuenta en la presente evaluación, por lo que la rentabilidad se estaría subestimando.

Cabe destacar que para aquellos proyectos en los que se obtiene un VAN = 0, no arrojarían un valor monetario por encima de la rentabilidad exigida, y la decisión de la concreción debería basarse en los beneficios adicionales antes mencionados. De la misma manera habría que realizar un análisis de escenarios, ya que la medición de la rentabilidad solo evalúa el resultado del proyecto, dado por todos los valores inicialmente asumidos para las variables de costos, tasa de descuento, inversiones, días de operación de la UMNPEC y cantidad de MNPE producidas. Valores diferentes ocasionarían cambios en la rentabilidad calculada y podrían desplazar el proyecto hacia VAN >0 (por ejemplo: disminución de la tasa de descuento y/o de los días en los cuales la UMNPEC entra en operación, aumento de la cantidad de MNPE elaboradas anualmente por abastecimiento a otros hospitales y/o de los precios del LP productor de MNPE por encima de la inflación, etc.)5.

Conclusiones

Las mezclas de nutrición parenteral son formulaciones magistrales de importancia vital en cualquier hospital con atención neonatal/pediátrica1. Actualmente, la adquisición de la MNPE absorbe el 66% del presupuesto del hospital destinado a insumos5, lo cual motivó el presente trabajo donde se analizó la posibilidad de montar una UMNPEC para elaborar las MNPE centralizadamente para los tres hospitales y prescindir de los servicios del LP que actualmente las provee. Cabe mencionar que existen otros hospitales de Argentina que preparan las MNPE dentro del área de la Farmacia Hospitalaria tales como Sor María Ludovica, Garraham, Notti, etc.15.

Al analizar la rentabilidad de la creación de una UMNPE en los tres Hospitales, se concluye que, bajo las condiciones esbozadas inicialmente, la rentabilidad del proyecto es positiva, por lo que su realización es rentable y conveniente.

Se requiere una inversión inicial de $3.526.993,82 para el montaje de la UMNPE, lo cual permitirá obtener ahorros en costos (al prescindir de las compras al actual laboratorio proveedor) del orden de los $27.344.811,06 desde el año 1 al 4 y desde el año 6 al 10. En el año 5 el flujo de fondos es menor $26.037.611,06 (lo cual equivale a una reinversión) debido a la necesidad de reponer el dosificador automático de nutrientes, y la computadora cuya vida útil es de sólo de 5 años.

El análisis arroja un VAN >0 de $150.235.393,86 y una TIR de 775% > a la TD del 12%. Ambos indicadores de rentabilidad demuestran que el proyecto es muy rentable.

Para finalizar siendo la escasez de recursos una constante en cualquier sistema de salud (sea público o privado) este trabajo sirve como muestra de la utilidad de la aplicación de las técnicas de evaluación de proyectos de inversión en la gestión hospitalaria en general, y la de la farmacia hospitalaria en particular, al permitir evaluar la conveniencia de un determinado proyecto previo a su puesta en marcha16.

Conflicto de intereses: Los autores declaran no tener conflictos de intereses.

Agradecimientos: A los directivos del Hospital de Niños de la Santísima Trinidad Director Dr. Alejandro Allub y Subdirectora Dra. Patricia Marino por permitirnos la realización del trabajo. Además a la Administradora del Hospital Materno Neonatal María Eugenia Soria, por sus gestiones en la visita a hospitales de referencia en el tema.

Bibliografía

1. Gomis Muñoz P, Gómez López L, Martinez Costa C, Moreno Villares JM, Pedrón Giner C, Pérez-Portabella Maristany C, Pozas del Río MT. Documento de Consenso SENPE/SEGHNP/SEFH sobre nutrición parenteral pediátrica. Madrid. Nutrición Hospitalaria. 2007; 22:710-19.

2. Disposición 2592/2003. Especialidades Medicinales. Mezcla de Nutrición parenteral extemporánea. Administración Nacional de Medicamentos, Alimentos y Tecnología Médica. (mayo 15, 2003).

3. Galgano A. Diagrama de Pareto. Los siete instrumentos de la calidad total. Díaz de Santos. Madrid 1995;9:115-127.

4. Nuñez G, Fungo MSM, Vega EM. Estrategias para la reducción del gasto en medicamentos en los Servicios de Neonatología de dos Hospitales Públicos Provinciales. [póster]. En: 5º Congresso Brasileiro sobre o Uso Racional de medicamentos e a Segurança do Paciente, 23 al 25 de septiembre de 2014. São Paulo. (Brasil). Ministerio da Saúde; 2014. Disponible en: http://www. ctfh.com.ar/css/images/congreso/poster%20Graciela%20Nunez.pdf.

5. Nuñez G, Ortega C, Lago PF. Evaluación económica de la implementación de una unidad de mezclas intravenosas en un hospital público. Revista Bitácora Digital. 2013;1(1). Disponible en: http://www.revistas.unc. edu.ar/index.php/Bitacora/article/view/4617/4416.

6. Resolución 641/2000. Salud Pública. Establecimientos Asistenciales – Farmacia – Ministerio de Salud. (agosto 22, 2000).

7. Establecimientos Asistenciales. Farmacia. Resolución 1023/2012. Salud Pública. Ministerio de Salud de la Nación Argentina. (Julio 4, 2012).

8. González Posse E. Sobre el análisis costo beneficio en inversiones e investigaciones de salud. Cuadernos del CES (Centro de Estudios para la Salud) N°4, 2008. Disponible en: http://www.smu.org.uy/elsmu/organismos/ces/cuadernos/cuadernos4/index.html.

9. Consenso Latinoamericano de Preparación de Nutrición parenteral. Cancún, Mayo 2008.

10. The United States Pharmacopeial Convention, USP–NF General Chapter <797> Pharmaceutical Compounding – Sterile Preparations, 2012. [consultado 10 Dic. 2011]. Disponible en: http://www.ncpanet.org/pdf/ leg/feb13/ c797.pdf.

11. Esposito W. «Introducción al estudio de la Contabilidad de Costos». Publicado en Gimenez, Carlos (coordinador): «Costos Para Empresarios», Ediciones Macchi, Buenos Aires. 1995.

12. Manual Alfa Beta online. [consultado 1 Nov. 2015]. Disponible en: http://www.alfabeta.net/mf/.

13. Córdova Villalobos J.A., Ortiz Domínguez M.E., Rodríguez Suárez R., Álvarez del Río F., González Retiz M.L. Guía para la formulación y evaluación económica de proyectos de inversión en salud. Centro Nacional de Excelencia tecnológica en salud. Dirección de Evaluaciones tecnológicas para la salud. México DF. 2011.

14. González Posse E. Sobre el análisis costo beneficio en inversiones e investigaciones de salud. Cuadernos del CES (Centro de Estudios para la Salud) N°4, 2008. Disponible en: http://www.smu.org.uy/elsmu/organismos/ces/cuadernos/cuadernos4/index.html.

15. Bernabei V. Garcia A. Iglesias F. Mato G. Suárez M. Wimmers H. Preparación y fraccionamiento de medicamentos parenterales. Recomendaciones de la AAFH para la farmacia hospitalaria. Asociación Argentina de Farmacéuticos de Hospital; 2007.

16. Ortega A. Farmacoeconomía. En: Gamundi Planas MC, coordinador. Farmacia Hospitalaria Tomo I. Sociedad Española de Farmacia Hospitalaria; 2002 p. 600-23.

____

Descargar archivo PDF: Evaluación económica para la implementación de una Unidad de Mezclas de Nutrición Parenteral Extemporánea Centralizada